平日は仕事に家事に、全力で頑張っているワーママ。

だからこそ、せめて週末くらいは「ご飯作らなきゃ・・・」の義務から解放されたい。

ご飯づくりが嫌いなわけじゃない。でもたまには「今日は作らない!」って自由に決めたい。

現実問題。外食はしたいけど、毎週末は経済的に無理。

転職して収入upも難しい。

何か収入を増やす手段はないだろうか。

そんなとき、相続でまとまった資金をうまく活用して配当金が得られれば、少しずつでも「週末の自由」が買えるんじゃないか。

そんな想いで高配当株にチャレンジ。

今では月1~2万円の配当金が入り、週末の夕飯を「作る・作らない」を自分で決められる生活を手に入れました。

この記事では、週末の夕飯作りの自由な選択を叶えた方法、「高配当株投資」のリアルをお伝えします。

「ご飯を作る・作らない」を自分で決められる収入とは?

平日は仕事に家事、育児と目まぐるしく一日が過ぎるのに加えて、週末は1週間でたまった家事に追われる。

誰かの作ったご飯が食べたいと思うくらい、ご飯づくりが重荷になっていました。

せめて週末くらいは・・・

「今日はご飯を作らない」と自分で決められる収入とはいったいどのくらいでしょうか。

労働収入と不労所得の違い

| 項目 | 労働収入 | 不労所得(配当金) |

|---|---|---|

| 基本的な仕組み | 働いた時間 × 単価 = 収入 | 投資した資産から自動的に収入 |

| 時間との関係 | 働かなければ収入はゼロ | 働かなくても収入が発生 |

| 安定性 | 高い(毎月決まった給与) | 中程度(景気や企業業績に左右) |

| 即効性 | 高い(働けばすぐ収入) | 低い(元手が必要、効果は時間をかけて) |

| 時間的自由度 | 低い(決まった時間働く必要) | 高い(時間に縛られない) |

| 収入上限 | あり(1日24時間の制約) | 元手次第で青天井 |

| 初期投資 | 基本的に不要 | 必要(まとまった資金) |

| ワーママの悩み | • 子どもの急病で収入減 • お迎え時間で残業不可 • 体調不良時の不安 |

• 家族時間を犠牲にしない • 看病中も収入継続 • 選択肢による心の余裕 |

| 具体例 | • 会社員の給与 • パート・アルバイト • フリーランス報酬 |

• 株式配当金 • 不動産家賃収入 • 債券利息 |

| ワーママへの提案 | 生活の基盤として維持 | 週末の選択肢を増やす収入源として活用 |

時間の切り売りで収入を得る労働収入には限界があります。

ワーママが現在の働き方を変えずに不労所得を得る方法が高配当株投資で配当金を得ることです。

なぜ高配当株投資がワーママに適しているのか

- 株価を毎日チェックする必要がない(ほったらかし投資)

- 定期的な収入として家計に組み込める

- 働けない時も収入が継続する安心感

毎日、目まぐるしく過ぎていくワーママの毎日に株価を気にしたり、売買のタイミングを計ったりする時間的余裕はありません。

高配当株投資では配当金の入金を確認するだけで、購入後は何もしなくていい。

だからワーママにはもってこいの不労所得となります。

配当金は3、6、9、12月と決まった月に入金されるため、家計に組み込みやすく予算管理がしやすいのもワーママ向きです。

育児中は小さな子どもの体調不良や予期せぬトラブルで仕事を休むことも珍しくありません。

働けない、そんなときも配当金は変わらず入金されるのはありがたいですね。

配当金で「週末の選択肢」を買うという考え方

「週末の選択肢」とはご飯を作る・作らないの選択肢です。

月1万円の配当金があれば家族で月に1回や2回外食ができますね。

では月1万円の配当金を得るには元手がどのくらい必要でしょうか。

一般的に配当利回りは4%前後と言われていますので、約250万円投資することになります。

ひなしょ

ひなしょ私のリアルな投資金額は1,822,739円で6月に入金された配当金は21,464円でした

相続資金を高配当株に投資する具体的プラン

投資の大前提は余剰資金ですることです。

余剰資金の代表が相続資金。

思ってもみなかった想定外のまとまったお金を手にしたときさて、どうしたらいいんだろう?とほとんどの人が思うはずです。

私もその一人で、なんの考えもないまま銀行に眠らせていました。

高配当株投資は現在の自由を叶える投資方法でまとまった資金があるほど有利だと知りました。

ここからは実際に高配当株投資を始める前に具体的にシミュレーションしていきます。

相続資金の活用方法

どう扱ったらいいかと悩む相続資金の活用方法として貯めるより働かせるという考え方があります。

相続資金というまとまった資金で行う高配当株投資にはメリットが多くあります。

ただし、投資にはリスクが必ずあります。

リスクを下げるためには分散とリスク管理の考え方を知っておく必要があります。

はじめての高配当株投資「リスク管理5ステップ」

🔰 STEP 1:分散投資で安心感アップ

- 1社集中はリスクが高い

- 業種別に複数社に分けて投資することでダメージを減らせる

30社ほどからスタートして最終的には70、80社への分散が望ましい

□ 分散できている?

🔰 STEP 2:利回りの高さを冷静に見る

- 5%以上は要注意!

- 3〜4%の安定利回りが理想

□ 高すぎる利回りに飛びついていない?

🔰 STEP 3:配当の安定性を確認する

- 減配や無配のリスクもある

- 業績・配当の履歴・配当性向を確認しよう

□ 過去の配当実績をチェックした?

🔰 STEP 4:株価に一喜一憂しすぎない

- 短期的な値動きは気にしすぎない

- 「配当が出ているか」が判断軸

□ 株価より配当重視で見てる?

🔰 STEP 5:生活資金は使わない!

- 投資は”余裕資金”で行うのが鉄則

- 急な出費に備えて手元資金も確保

□ 余裕資金で投資している?

投資額と配当金シミュレーション

補足ポイント

- 実際の利回りは銘柄によって異なります。

- 税引き後の手取りは約20.315%差し引かれるため、税引き前で考える場合の参考です。

ただし、新NISA口座での高配当株投資では配当金に税金はかかりません。 - 配当金は年1回または年2回が主流で、3月・6月・9月・12月に振り込まれることが多いです。

使い道イメージ(月あたり)

- 月2,500円〜4,000円:週末1回のテイクアウトやカフェ

- 月1万円:家族で外食(1〜2回分)+お惣菜やデリバリーにも◎

- 月2万円:週末すべて外食 or 家事代行など外部サービスの活用

高配当株ってなに?仕組みを超シンプルに解説

高配当株投資は、配当金を多く出す会社の株に投資して、定期的な現金収入(配当金)を得る投資手法です。

株価の値上がりよりも、安定した配当収入を重視する投資スタイルで給与収入とは別の収入の柱になってくれます。

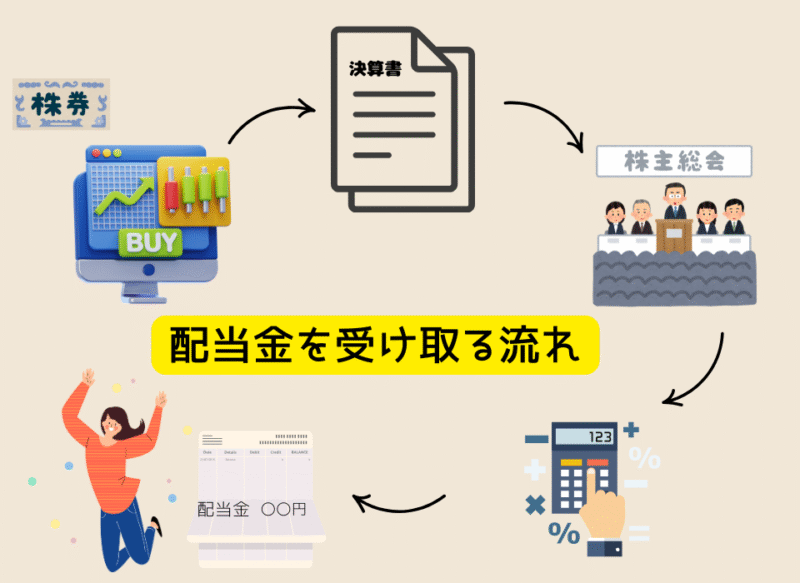

配当金を受け取る流れ

投資先の会社の株を購入します

1株当たりの年間配当を決定します

配当金の承認決議が行われる

株所有期間から配当金計算をします

設定された支払先へ振り込まれます

インデックス投資との違い

📊 インデックス投資と高配当株投資の違い

| 項目 | インデックス投資 | 高配当株投資 |

|---|---|---|

| 目的 | 長期で資産を増やす | 毎年安定収入を得る |

| 利益の受け取り方 | 売却益(値上がり後に売って利益) | 配当金(保有中に定期的に受け取る) |

| 収入のタイミング | 将来の売却時 | 年に1〜4回程度(企業による) |

| 向いている人 | 20年後の老後資金など長期目線 | 今の生活費やおこづかいを増やしたい人 |